所得税は、私たちが日々の生活で支払う税金の中でも特に重要です。

しかし、具体的にどのように計算されるのか、どのような控除が適用されるのかを理解している方は意外と少ないかもしれません。

この記事では、所得税の仕組みをわかりやすく解説し、年収ごとの税金や計算方法、さらには節税のポイントについて詳しくお伝えします。

1.所得税とは

所得税とは、1年間の所得に対してかかる税金のことです。

1年間は年度ではなく1/1〜12/31までとして所得を計算します。

以下、所得税がかかる年収のボーダーラインや、所得税の税率、「収入」と「所得」の違いについて詳しく見ていきましょう。

所得税がかかるのは年収103万円から

所得税がかかるのは「年収103万円から」と決められています。

そのため、パートやアルバイトでは月収88,000円を超えると毎月の給与から所得税を一定額徴収することになっています。

最終的に年収が103万円を超えていない場合は、年末調整で所得税が還付されます。

覚えておきたい「基礎控除」と「給与所得控除」

所得税には、個々の扶養家族や経済状況を考慮した「所得控除」が用意されています。

「子供を養っている」「ひとり親世帯」など、当てはまる所得控除の分を差し引いた金額に対して所得税額を計算します。

基礎控除は所得控除の一種で、全ての所得者に適用される控除です。

所得金額2,400万円以下の場合には一律48万円の控除が受けられます。

2,4000万円超以降は控除額が減り、2500万円超は0円となります。

また、給与所得者(会社から給与を受け取っている従業員や役員)に適用される控除として「給与所得控除」があります。

給与所得控除は自営業者でいう「必要経費」の代わりです。

給与収入が1,625,000円までは55万円の控除が受けられ、1,625,001円以上は収入金額ごとに控除額が変わります。

なぜ所得税の103万円がボーダーラインとなっているかというと、所得に対する控除額の最低ラインとして「基礎控除48万円」「給与所得控除55万円」と定められているからです。

「基礎控除48万円」+「給与所得控除55万円」=103万円となり、収入が103万円以下の場合は課税対象の所得が0円となります。

所得税の税率一覧表

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

所得税の税率は上記の通り7段階に分かれており、所得金額の1,000円未満を切り捨て計算します。

例えば所得が300万円の場合、税率は10%なので300万円×10%=30万円。

そこから控除額9万7,500円を差し引いて、所得税額は20万2,500円となります。

なお、ここでいう「所得」は「年間の給与収入」とイコールではないことに注意してください。

収入と所得の違いについては次項で詳しく説明します。

【補足】「収入」と「所得」の違い

税額を計算する際には、収入と所得の違いも理解しておきましょう。

「収入」とは、働いて得たお金の総額のことです。

例えば、給料、ボーナス、アルバイト代など、働いた対価として得られるお金が「収入」に当たります。

具体的には、1年間に会社から支払われた給料の合計金額が「年間給与収入」として表されます。

一方で、「所得」とは、収入から必要な経費や控除額を差し引いた後に残る金額のことです。

簡単に言えば、「手元に残るお金」が「所得」です。給与所得の場合、収入から「給与所得控除」や「基礎控除」などのさまざまな控除を差し引いた後の金額が「課税所得」となります。

この課税所得が、実際に税金を計算する際の基準となります。

なお、所得には「給与所得」「事業所得」「雑所得」「不動産所得」など10種類あります。

会社員として稼いだお金は「給与所得」、副業で稼いだ分は「雑所得」など、稼ぎ方によって分類が異なるため、注意しましょう。

2.所得税の計算方法

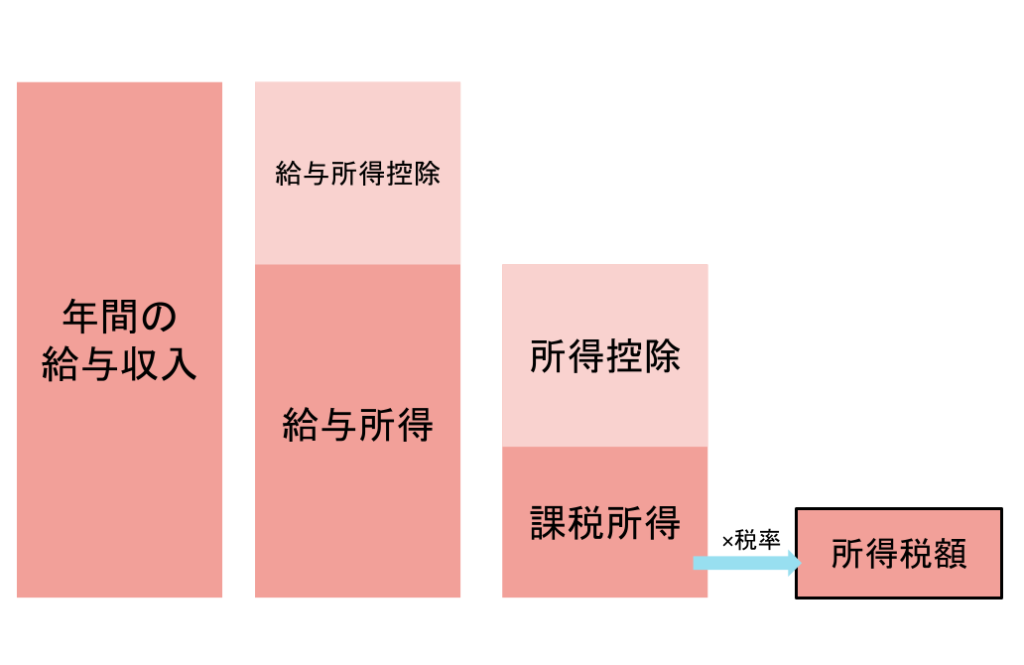

所得税は年間の給与収入をもとに計算します。

給与収入から給与所得控除を引いた「給与所得」のうち、さらに「所得控除」を引いた部分が課税所得となります。

この課税所得に税率を掛けたものが所得税額です。

以下で順を追って計算方法を見ていきましょう。

(1) 年間収入の確認

まず、1年間に得た総給与収入を確認します。

ボーナスなども含めた合計金額です。

個人事業主なら年間の売上額がこれにあたります。

(2) 給与所得控除の計算

給与収入には「給与所得控除」が適用されます。

給与収入に応じて一定額が控除される仕組みで、控除額は以下のとおりです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 | |

| 1,625,000円まで | 550,000円 | |

| 1,625,001円から | 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から | 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から | 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から | 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) | |

例えば年収が1,625,000円以下の場合、55万円の控除の控除が受けられます。

年収が1,625,000円を超えた場合、計算式が少々複雑です。

年収400万円の場合は、400万円 × 20% + 44万円 = 124万円の控除が受けられます。

400万円のうち、124万円が「給与所得控除」として引かれ、残り276万円が「給与所得」です。

なお、個人事業主の場合は給与所得控除はありません。

その代わり売上から経費を差し引くことができます。

(3) 課税所得の計算

先ほどの年収400万円の例では、給与所得が276万円でした。

課税所得は給与所得の276万円を元に計算します。

計算式は、

課税所得=給与所得-所得控除

です。

所得控除には「基礎控除」の他、「配偶者控除」「扶養控除」「社会保険控除」などがあります。

(4) 所得税額の計算

最後に、課税所得に対して所得税を計算します。日本の所得税は累進課税方式を採用しており、課税所得が多いほど税率が上がります。

- 195万円以下:5%

- 195万円超~330万円以下:10%

- 330万円超~695万円以下:20%

- 695万円超~900万円以下:23%

- 900万円超~1,800万円以下:33%

- 1,800万円超~4,000万円以下:40%

- 4,000万円超:45%

例: 課税所得が300万円の場合

195万円までは5%→所得税額75,000円

195万円を超える部分(105万円)→105万円×10%→所得税額105,000円

所得税額は75,000円+105,000円=180,000円となります。

【補足】復興特別所得税の計算

2037年12月31日までは、復興特別所得税が課せられます。

税率は「基準所得税額」の2.1%です。

基準所得税額は所得税額から「税額控除(直接差し引ける控除)」を除いたものになります。

税額控除には「配当控除」「住宅ローン控除」などがあります。

詳しくは国税庁の税額控除のページをご覧ください。

控除が特に当てはまらない場合、先程の例で行くと所得税額は18万円となるため、

復興特別所得税は18万円×2.1%=3,780円となります。

3.所得税に関するよくある疑問

ここからは、所得税や控除に関するよくある疑問について回答をまとめました。

所得税の節税方法についても簡単に紹介していますので、参考にしてください。

(1)パートやアルバイトの場合も所得税がかかる?

所得税はサラリーマンなど正社員のみの話と思っている方もいるようですが、実際はパートやアルバイトにも関係があります。

パートやアルバイトでも、月収88,000円以上の場合、年収ベースで103万円を超えるとみなされ、毎月の給与から所得税が天引きされます。

ただし結果的に年収が103万円を超えなければ、収めた税金は還ってきますのでご安心ください。

なお、学生がアルバイトをする場合、「勤労学生控除」を申請することで、年収130万円までは税金がかかりません。

年収103万円〜130万円になりそうな場合などは申請するのがおすすめです。

(2)所得税を抑える節税方法は?

物価高が進む一方、給与は上がりづらい昨今、できるなら納税額を抑えたいと考える方も多いと思います。

所得税を抑えるには、所得控除を理解し、自分に当てはまる制度があれば申請するのが最も有効です。

例えば、「医療費控除」は、1年間で10万円以上の医療費を払った場合に適用できる制度です。

配偶者など生計を同じくする家族の分も含めて10万円以上になる場合はぜひ活用しましょう。

また、ふるさと納税で寄附をした場合には「寄附金控除」が適用できます。

税金自体が安くなるわけではないものの、実質2,000円の負担で返礼品がもらえることから、活用して損はありません。

他にも、「住宅ローン控除」「住宅特定改修特別税額控除」といった税額を直接差し引ける控除制度もあります。

自分のライフスタイルや家族構成にあった控除制度を見つけ、手元に残る金額をなるべく増やせるようにしたいものです。

小売業・サービス業に選ばれる勤怠管理システム「R-Kintai」

「R-Kintai(アール勤怠)」は、小売業やサービス業に特化した勤怠管理システム。

徹底的な「見える化」と「負荷軽減」で、働く人の満足度アップを実現します。

打刻・勤怠集計・分析などの基本機能はもちろん、シフト管理システム「R-Shift」と連携することで、高精度の予実管理が可能です。

詳しくは以下のページをご覧ください。

簡単な入力でダウンロードできる資料も用意しております。

人気記事